Comme chaque année, à l’occasion d’AdForecast, Xavier Guillon, directeur général de France Pub, analyse les dépenses des annonceurs à travers le prisme sectoriel et dresse une prévision pour l’atterrissage annuel.

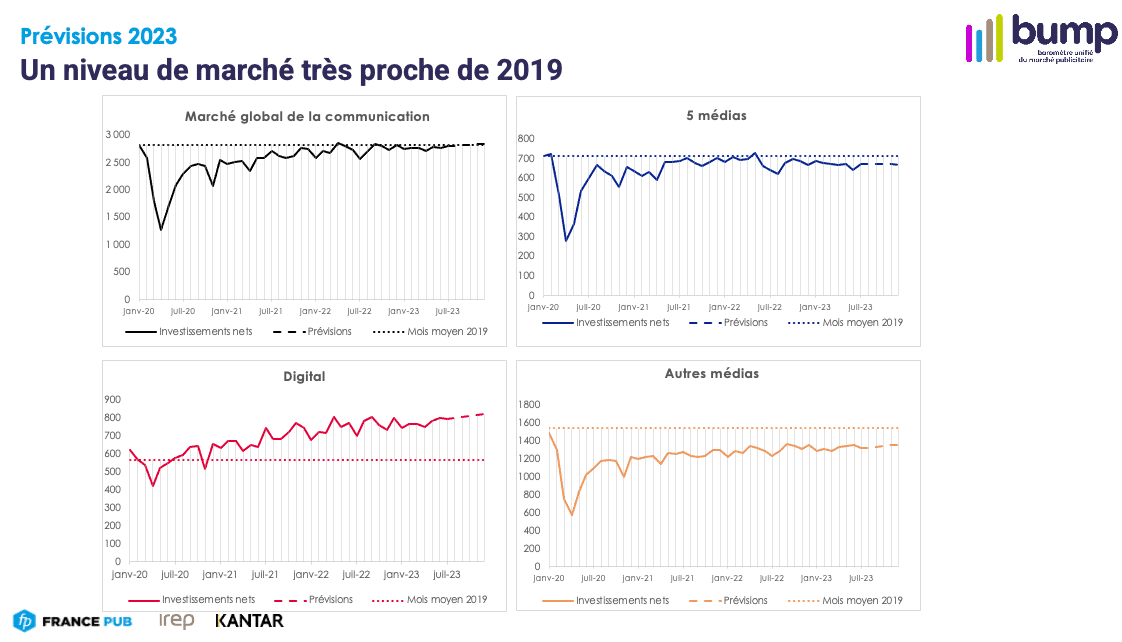

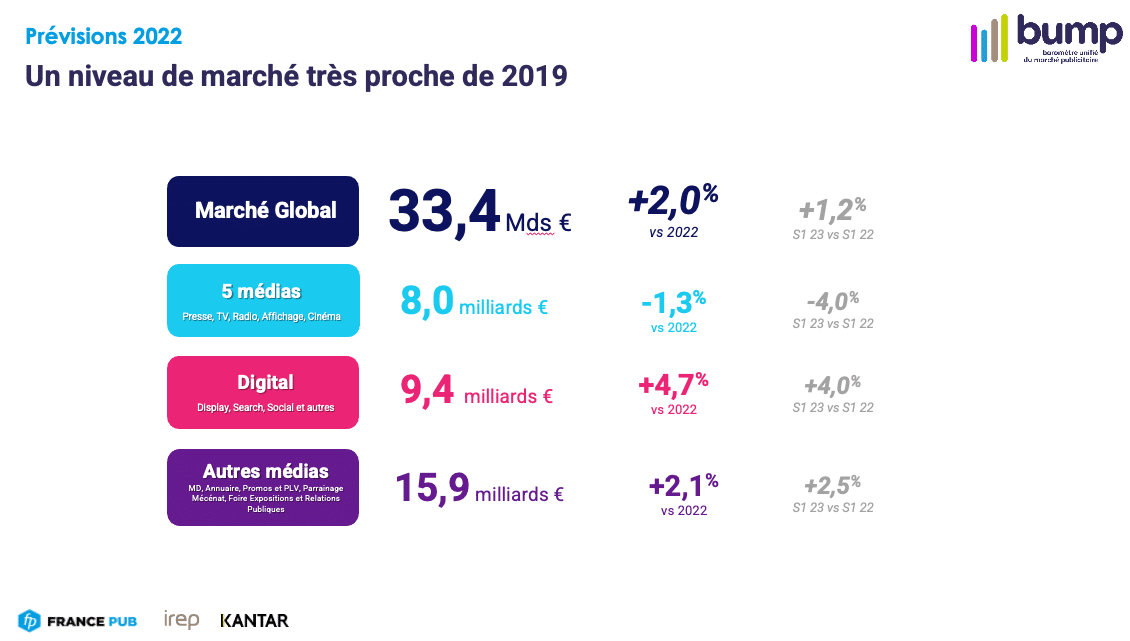

Le marché de la communication s’élèverait à 33,4 milliards d’euros en 2023, en progression de +2% par rapport à 2022. Il aura globalement rattrapé en fin d’année la quasi-totalité des pertes subies pendant la crise sanitaire. Les dépenses dans les cinq grands médias diminueront de -1,3%, en ligne avec la tendance de moyen terme. Elles seront inférieures d’environ 5% à celles de 2019.

Après une période de très forte expansion, la croissance du digital s’infléchira à +4,7%, signe d’une possible arrivée à maturité. Les dépenses de communication des autres moyens de communication seraient globalement en hausse de +2,1%.

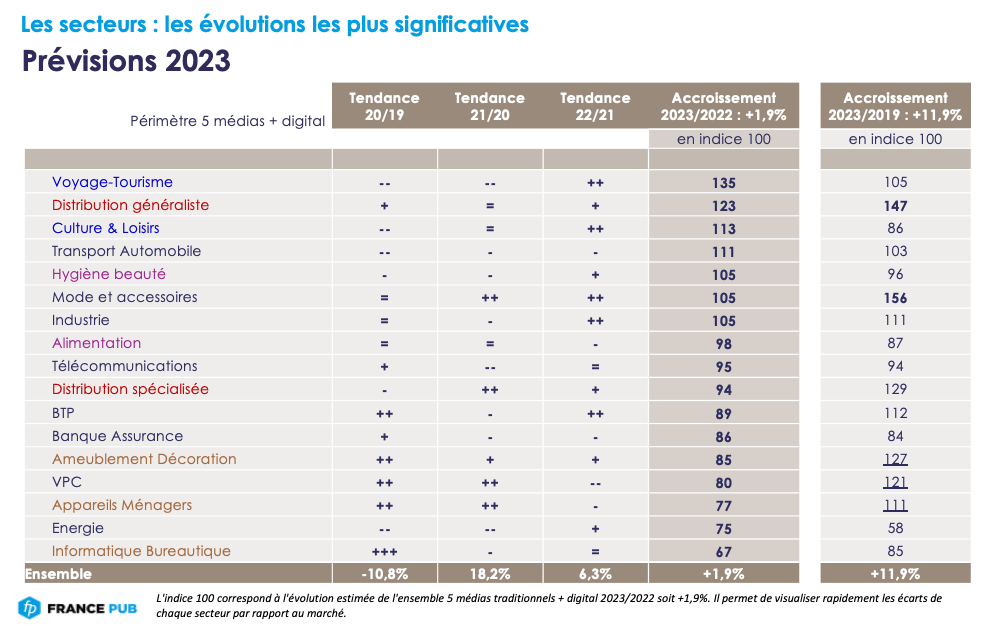

C’est sur le périmètre 5 médias + digital (prévu à +1,9%), que nous analysons les tendances des secteurs annonceurs. En se référant aux séries longues du ratio Pub/PIB, le marché de la communication, dans un environnement de croissance très faible, aurait plutôt dû être en récession. Or, il résiste plutôt bien. Derrière cette bonne résistance se cache des écarts très importants entre les familles annonceurs, allant de -32 % pour l’informatique bureautique à +38 % pour le voyage-tourisme. De tels écarts ne s’expliquent pas par l’infl ation qui limiterait les investissements de communication des familles pour lesquelles l’infl ation est la plus forte. C’est même l’inverse pour les deux secteurs cités : à partir des données Insee, nous estimons l’inflation des prix (entre 2015 et juillet 2023) à +50% pour le secteur tourisme-loisirs et à -30% pour l’informatique/ bureautique. Deux facteurs clés expliquent les évolutions contrastées entre les secteurs : le premier est l’effet de rattrapage de la consommation après Covid qui s’est effectué sur des temporalités différentes, le second concerne bien l’inflation mais indirectement. Celle-ci joue un rôle très important dans l’évolution des budgets de communication, mais principalement du fait de son impact sur les différents segments de population.

Pour les plus défavorisés (environ un tiers de la population), l’impact de l’inflation se traduit par une baisse de leur capacité d’achat. Les dépenses contraintes sur les produits de première nécessité grèvent leur budget, et leur taux d’épargne très faible ne permet pas de compenser. L’industrie agro-alimentaire, subissant une très forte inflation et ne pouvant donc pas la répercuter sur les prix, a diminué ses marges et ses capacités d’investissement, notamment de communication (-2% entre 2019 et 2023). A l’inverse, la distribution généraliste se livre une bataille acharnée pour maintenir le trafic en magasin avec des offres promotionnelles très fortes sur les produits de première nécessité. Celles-ci font l’objet d’une communication très soutenue (+26% en 2023 vs 2022 et +65% vs 2019).

Pour les Français les plus aisés (un tiers également), l’inflation n’impacte que faiblement leurs capacités d’achat. Les produits de première nécessité représentent une faible part de leur budget, quand leur taux d’épargne déjà élevé s’est même accru pendant la période Covid. De plus, le faible taux de chômage actuel (environ 7%) ne provoquant pas de crise de confiance, ils sont plus enclins à dépenser. L’analyse des investissements de communication refl ète particulièrement bien cette situation. Si moins de ménages sont partis en vacances cette année, les dépenses ont été élevées parmi les catégories supérieures de la population, frustrées ces dernières années par les restrictions sanitaires. Pour le secteur voyage-tourisme, l’évolution des investissements de communication est de +38% pour 2023 vs 2022, et de +18% vs 2019.

Concernant l’univers mode et accessoires, qui comprend également le luxe, le redémarrage avait commencé dès 2021, ses dépenses de communication bondissent de +75% entre 2019 et 2023! Ce que l’on retrouve dans la très bonne santé financière des entreprises du luxe. Mais le dynamisme de ce secteur s’explique aussi par les offres promotionnelles des marques à petits prix à destination des populations fortement impactées par l’inflation.

Dans le secteur transports/ automobile, les investissements redémarrent après des années de fortes baisses (+13% en 2023 vs 2022). Avec la fin des difficultés d’approvisionnement, des offres de déstockage apparaissent sur les véhicules d’entrée de gamme d’une part, tandis que la communication sur les véhicules électriques se maintient à un niveau très élevé d’autre part.

Enfin, les secteurs en fort développement pendant la crise sanitaire, ont ensuite connu une stabilisation et subissent aujourd’hui une baisse des dépenses. Ainsi les évolutions d’investissements de communication (2023 vs 2022) pour les secteurs informatique/ bureautique, appareils ménagers, ameublement/décoration, seront respectivement de -31%, -21% et -13%.

Xavier Guillon, Directeur Général, France Pub

La méthodologie de France Pub:

. France Pub reconstitue l’ensemble des investissements de communication des annonceurs en net (média, hors-média, supports on et offline). Ces investissements comprennent les achats en net, les commissions et honoraires des agences ainsi que les frais techniques et de fabrication. Sa méthode repose sur le croisement de données micro et macro-économiques.

. L’approche macro-économique consiste en une actualisation et une mise en cohérence d’informations collectées en continu sur l’année, comme les données financières des entreprises de la communication, des entretiens qualitatifs auprès d’une quarantaine d’experts (régies publicitaires, médias, organismes professionnels…) ou de la veille documentaire.

. L’approche micro-économique repose sur un baromètre qui interroge les usages, dépenses et prévisions de communication des annonceurs que France Pub adapte et fait évoluer depuis 21 ans auprès d’un panel d’annonceurs constitué de 300 panélistes représentatifs des 10 000 annonceurs nationaux et 1 700 panélistes représentatifs des 550 000 annonceurs locaux et régionaux.

. Pour les graphiques mensuels et l’estimation de l’année 2023, les données sont mesurées jusqu’en juin 2023, basées sur des résultats intermédiaires pour juillet et août 2023, et sont des prévisions pour la période de septembre à décembre 2023.

Lire aussi :

. tous nos articles sur AdForecast

. Adforecast#7, Impacts de l’inflation : le replay de la conférence du 5 octobre (octobre 2023)

. Impacts de l’inflation : la part de voix à tout prix? (enquête CB Expert) (octobre 2023)

. Croissance du marché publicitaire en 2024: l’incertitude absolue (octobre 2023)

. «Nous sommes à un point de basculement», une interview de Mathieu Morgensztern (GroupM) (octobre 2023)

. Bilan 1er semestre 2023: le marché pub est stable grâce à la distribution généraliste (septembre 2023)

. Bilan S1 2023 de la pub digitale en France: ralentissement de la croissance à +5% (juillet 2023)

. Dépenses de com’ des annonceurs au T1 2023: de fortes disparités sectorielles (mai 2023)

. Un marché publicitaire atone au T1 2023 avec des évolutions contrastées selon les médias (mai 2023)

. Adforecast#6, Vers l’Intelligence Média : le replay de la conférence (octobre 2022)

. AdForecast#6 : le magazine CB Expert «Vers l’Intelligence Média» (octobre 2022)

. Communication : 2022, un marché bipolaire (France Pub, octobre 2022)

. Adforecast#5 : le replay de la conférence (octobre 2021)

. Un effacement rapide mais hétérogène de la crise (France Pub, octobre 2021)

. Tous les médias et tous les secteurs ne sont pas égaux face à la crise (France Pub, octobre 2020)

. Stratégies digitales des annonceurs: une nouvelle clé de lecture (France Pub, octobre 2019)

. Le digital va-t-il continuer à affaiblir le marché de la communication? (France Pub, octobre 2018)

. Une profonde recomposition au cœur de la reprise du marché de la communication (France Pub, octobre 2017)

. Le poids de la pub dans le PIB diminue, oui mais… (France Pub, octobre 2016)

. « Deux retournements de tendances du marché publicitaire », Xavier Guillon (France Pub, octobre 2015)

Accès au communiqué de l’Irep, France Pub et Kantar Media (BUMP) sur le 1er semestre 2020

Accès au replay du webinar du BUMP

- Tags: AdForecast, Communication, Digital, Distribution, Economie, FrancePub, HorsMedia, Internet, Médias, OOH, Presse, Prévisions, Publicité, Radio, Télévision